Текущая динамика рынка рапса на 8 сентября, 2025 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

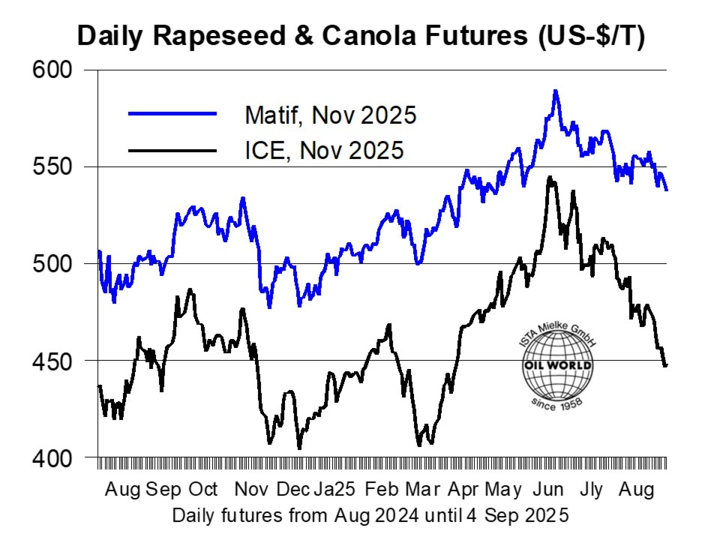

Цены на рапс в Канаде за четыре недели до 4 сентября упали более чем на 8 %, что привело к снижению премии по сравнению с соей и дальнейшему увеличению дисконта по сравнению с европейским рапсом. В Канаде уборка урожая только началась, но растет уверенность в том, что производство в этом году превысит первоначальные ожидания. К этому добавляется восстановление производства в ЕС и очередной большой урожай, который ожидается в Австралии.

Плохой старт рапса в Канаде и Австралии был обусловлен частично сильным иссушением почвы во время посева и ранним развитием культуры в ключевых регионах выращивания. Однако в последние недели были зарегистрированы столь необходимые осадки, что значительно улучшило влажность почвы и перспективы урожая в обеих странах. Мировое производство рапса оценивается сейчас в 80,2 млн т в 2025/26 году, что на 2,2 млн т больше предыдущей оценки и значительно превышает 75,4 млн т прошлого сезона. Однако в начале сезона запасы, по оценкам, были на 4,1 млн тонн ниже, чем в предыдущем году, что ограничило рост мирового предложения рапса до 0,7–0,8 млн тонн.

Более высокое, чем ожидалось, мировое предложение рапса совпадает с фактическим запретом Китая на импорт рапса и продуктов его переработки из Канады. Недавнее падение цен серьезно вредит канадским фермерам, побуждая канадское правительство объявить о мерах поддержки. Напротив, перерабатывающие предприятия в Канаде выигрывают от низких цен на рапс. Восстановление спроса на рапсовое масло в США позволяет им активно продавать рапсовый шрот в Европе, США и других странах, что позволяет им хотя бы частично компенсировать потерю китайского рынка. Таким образом, канадский рынок рапса, подобно американскому рынку сои, ищет способы противостоять продолжающимся торговым конфликтам путем уступок в ценах.

Волатильность на рынке рапса, вероятно, сохранится или даже усилится в сезоне 2025/26. В настоящее время есть веские признаки того, что политические вмешательства будут и в дальнейшем препятствовать основной функции рынка — согласование основ мирового спроса и предложения посредством изменения цен. Динамика цен на мировом рынке будет иметь решающее влияние на цены, выплачиваемые фермерам в ЕС.

Нерешенные и частично обостряющиеся торговые конфликты, вероятно, окажут серьезное влияние на глобальные торговые потоки в этом сезоне. Это особенно касается Китая, где, по прогнозам OIL WORLD, импорт рапса в июле/июне 2025/26 года резко снизится на более чем на 40 %, при условии, что по крайней мере часть ожидаемого значительного сокращения импорта канадского рапса (после введения в этом месяце импортной пошлины в размере 76 %) будет замещена Австралией. Недавнее решение китайского правительства заблокировать также канадский рапс добавляется к 100-процентным импортным пошлинам на канадское рапсовое масло и шрот, что удержит переработку канадского рапса в сезоне 2025/26 ниже потенциала.

Политические вмешательства также могут изменить торговые потоки между ЕС и Украиной в этом сезоне. 4 сентября вступила в силу экспортная пошлина в размере 10 % на рапс и соевые бобы, но фактическое влияние на объем экспорта, вероятно, будет ограниченным, поскольку исключение «крупных сельскохозяйственных холдингов» создает лазейку для сельскохозяйственных предприятий. Напротив, по имеющимся данным, экспортная пошлина затронет фермеров и транснациональные компании, что затруднит сбыт урожая рапса в Украине в этом году (большая часть которого еще не продана).