Текущая динамика рынка рапса на 5 мая, 2026 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

Политическая неопределённость, вероятно, сохранится на высоком уровне и в мае, что создаёт предпосылки для волатильности сырьевых рынков и дополнительно осложняет переход от старого к новому маркетинговому сезону на основных рынках масличных культур. Хотя война с Ираном (и её последствия) вызывает наибольшую обеспокоенность, это далеко не единственный политический фактор, влияющий сейчас на сырьевые рынки. Продолжающееся повышение обязательных норм по биотопливу в США, Индонезии, Таиланде и в определённой степени в ЕС способствовало укреплению цен на растительные масла в апреле.

В ЕС участники рынка внимательно следят за погодными условиями в ключевых регионах производства рапса. В своём последнем отчёте MARS, опубликованном 27 апреля, Еврокомиссия повысила прогноз средней урожайности рапса в ЕС, сославшись на в целом благоприятные условия для урожая. Однако засуха в отдельных районах Германии, Польши, Венгрии, Чехии и стран Балтии вызывает беспокойство и может привести к снижению урожайности ниже ожиданий.

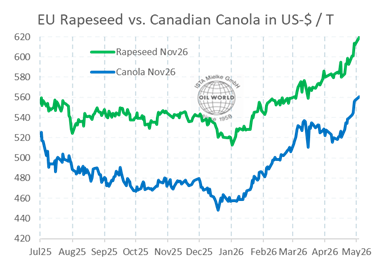

Другим важным фактором ценообразования на рынке рапса является ожидаемый рост спроса на рапсовое масло со стороны производителей биотоплива в ЕС. Из-за эскалации войны с Ираном и связанного с этим роста цен на энергоносители экономическая привлекательность биотопливных смесей — по крайней мере на бумаге — за последние 6–8 недель значительно улучшилась. Цены на новый урожай на бирже MATIF (ноябрьская позиция) к концу 4 мая достигли нового контрактного максимума — 529,50 евро, что на 3,5% выше уровня предыдущей недели и на 21% выше показателя от 2 января 2026 года.

В апреле правительство Германии приняло национальный закон в соответствии с директивой RED III, что привело к отмене двойного зачёта отработанных пищевых масел и постепенному повышению предельной доли сырья из сельхозкультур с текущих 4,4% до 5,8% к 2033 году. Как и в США, производители биотоплива в последние недели занимали выжидательную позицию, ожидая законодательной определённости. Помимо политических изменений в ЕС и Северной Америке, рынок рапса в настоящее время поддерживается высокими ценами на нефть и сравнительно высоким содержанием масла в семенах.

Поскольку текущий сезон в основных странах-производителях (за исключением Австралии) практически завершён, в центре внимания ценовой динамики всё больше оказываются перспективы производства в сезоне 2026/27. С учётом того, что импорт обычно покрывает 25–30% потребностей переработчиков ЕС (маслозаводов), развитие ситуации в ключевых странах-экспортёрах является важнейшим элементом ценового прогноза на следующий сезон. Однако пока остаётся неясным, в какой степени фермеры в Канаде и Австралии перейдут с зерновых культур — требующих значительно больше удобрений — на рапс. Тем не менее эти изменения могут быть весьма существенными. Вероятность развития явления Эль-Ниньо в ближайшие месяцы может поставить под угрозу производство рапса в Австралии в сезоне 2026/27. Хотя сезон ещё находится на ранней стадии, мы полагаем, что урожайность ниже среднего уровня более чем компенсирует ожидаемое расширение посевных площадей под рапсом. По прогнозу OIL WORLD, мировые площади под рапсом в сезоне 2026/27 увеличатся на 1,7 млн га, включая рост на 0,5 млн га в Канаде, 0,3–0,4 млн га в Австралии и 0,25 млн га в странах ЕС-27.