Текущая динамика рынка рапса на 29 июня, 2026 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

Предпосылки для устойчивого или даже растущего ценового тренда на растительные масла в ближайшие двенадцать месяцев уже сформированы. Согласно первому прогнозу OIL WORLD на сезон 2026/27, на мировом рынке 17 основных видов масел и жиров ожидается дефицит производства. Это, вероятно, потребует ограничения спроса и приведёт к дальнейшему росту цен. При этом мировой рынок растительных масел будет находиться под влиянием двух противоположных факторов: быстро растущего спроса со стороны сектора биотоплива и напряжённой ситуации с предложением.

В период с июля по июнь 2026/27 гг. пальмовое масло, по всей видимости, станет главным фактором роста цен. Решающими факторами здесь являются (1) прогнозируемое сокращение производства, (2) рост внутреннего потребления в странах-производителях — в частности, для производства биодизеля — а также (3) ещё более значительное сокращение экспорта пальмового масла. Это усилит зависимость мирового рынка от растительных масел и повлечет за собой дальнейшее значительное расширение переработки масличных культур. В то же время предложение масличного шрота, по всей видимости, останется достаточным, в результате чего динамика цен на растительные масла и масличный шрот будет все больше расходиться.

Рапс также, по всей видимости, выиграет от намечающегося дефицита на мировом рынке растительных масел. По прогнозам OIL WORLD, в Северной Германии в сезоне июль/июнь 2026/27 средние цены на рапс будут на 5–10 % выше среднего показателя сезона 2025/26, составлявшего 570 долларов США за тонну.

Относительно привлекательная рентабельность побудила фермеров по всему миру расширить площади под рапс на урожай 2026/27 года — в основном за счёт зерновых. OIL WORLD прогнозирует, что в предстоящем сезоне мировые посевные площади под рапс составят 42,3 млн га, что станет новым рекордом. По сравнению с предыдущим годом это соответствует увеличению на 1,6–1,7 млн га, а по сравнению с 2019/20 годом —росту на 10 млн га, или 32 %. Наибольший рост посевных площадей OIL WORLD ожидает в Канаде и России (по +0,5 млн га), за которой следуют ЕС-27 (+0,3 млн га), а также Австралия и США (по +0,2 млн га ).

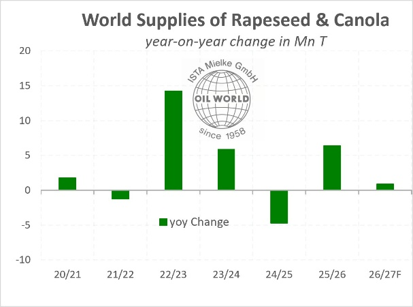

Мировое производство рапса в 2026/27 году, по прогнозам, также достигнет нового рекорда — 86,1 млн тонн. Однако темпы роста производства значительно замедлятся: после увеличения на 9,3 млн тонн в 2025/26 году в 2026/27 году ожидается прирост всего на 0,3 млн тонн. Тем не менее, благодаря более высоким начальным запасам, доступные объемы в мире увеличатся примерно на 0,9 млн тонн по сравнению с предыдущим годом.

В ЕС урожай рапса в 2026 году оценивается в 20,9 млн тонн и, таким образом, должен превысить предыдущий рекорд на 0,3–0,4 млн тонн. Вместе с тем конкуренция за ограниченные объёмы экспорта на мировом рынке усилится. В результате импорт рапса в ЕС может сократиться до 6,5–6,6 млн тонн после того, как в двух предыдущих сезонах он составлял 7,0 млн тонн и 8,2 млн тонн соответственно.

Ожидается, что импорт из Украины в сезоне 2026/27 останется на уровне около 1,8 млн тонн либо увеличится незначительно. Одновременно растущий внутренний спрос в Канаде, а также возобновление закупок канадского рапса Китаем будут ограничивать поставки в Европу. Для удовлетворения потребности в сырье ЕС, вероятно, придётся импортировать не менее 3,3–3,4 млн тонн рапса из Австралии, что примерно на 0,5 млн тонн больше, чем годом ранее. Таким образом, погодные условия в Австралии в ближайшие месяцы станут решающим фактором, влияющим на европейский рынок рапса и динамику цен.