Текущая динамика рынка рапса на 26 февраля, 2026 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

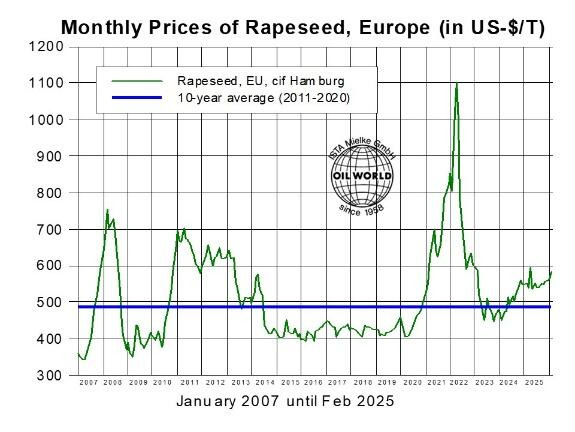

Резкий рост цен на соевое масло в США в феврале подтолкнул канадские цены на рапс вверх. Цены на рапс в Европе последовали за этим восходящим трендом: фьючерсы на май на Matif 19 февраля достигли 492,75 евро — семимесячного максимума, по сравнению с 444,25 евро 2 января. В настоящее время существует потенциал дальнейшего роста, при условии, что:

а) мандат на биотопливо в США на 2026 год не будет значительно отличаться от предложения EPA прошлого года,

б) Китай возобновит закупки канадской рапса,

в) спрос на рапсовое масло в ЕС восстановится после низкого уровня в первые 8 недель года.

Однако благоприятные перспективы для рапса в ЕС в 2026 году, а также высокий объем экспортных поставок из Австралии будут ограничивать потенциал роста цен на рапс в ЕС.

Большая часть урожая рапса в ЕС уже была потреблена с июля по декабрь 2025 года, что увеличивает потребность ЕС в импорте во второй половине сезона 2025/26. Рекордный объем переработки в 13,3 млн тонн в июле-декабре (рост на 0,4 млн тонн по сравнению с предыдущим годом), а также значительно меньший объём импорта (минус 1,0 млн тонн) сократили запасы рапса в ЕС до примерно 10 млн тонн к концу декабря. Это соответствует увеличению на 0,9 млн тонн по сравнению с необычно низким уровнем предыдущего года, но всё ещё значительно ниже показателей 11,4–11,7 млн тонн в двух предыдущих сезонах.

Импорт рапса в ЕС в июле-декабре 2025 года снизился до четырехлетнего минимума в 2,65 млн тонн, при этом резкое сокращение поставок из Украины (минус 1,05 млн тонн) и Австралии (минус 0,69 млн тонн) было лишь частично компенсировано увеличением импорта из Канады на 0,4 млн тонн. Более крупные поставки также отмечались из Молдовы и Сербии.

В отличие от снижения импорта товарного рапса, импорт рапсового шрота в ЕС в октябре-декабре 2025 года вырос до квартального максимума в 0,4 млн тонн (по сравнению с 0,1 млн тонн годом ранее). Последние данные по торговле ЕС показывают, что Канада заполнила пробел после того, как Европейская комиссия ввела чрезмерно высокие импортные пошлины на продукцию из России и Белоруссии. Однако это верно лишь отчасти, поскольку канадский шрот производится из генетически модифицированного рапса, в то время как в России выращивается обычный рапс. ГМО шрот не используется в определенных секторах (прежде всего в молочном секторе) кормовой промышленности ЕС.

Последние события на рынке растительных масел были обсуждены в OIL WORLD Monthly от 20 февраля. Относительно сильный рост мирового производства растительных масел в октябре-декабре 2025 года и, вероятно, в январе-марте 2026 года может быть только частично продолжен в апреле-сентябре 2026 года, что в основном отражает ожидаемое снижение производства пальмового масла. Спрос на растительные масла со стороны производителей биотоплива является важной переменной, за которой следует наблюдать не только в США, но и в Индонезии и Бразилии.