Современное развитие рынка рапса на 29 апреля, 2025 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

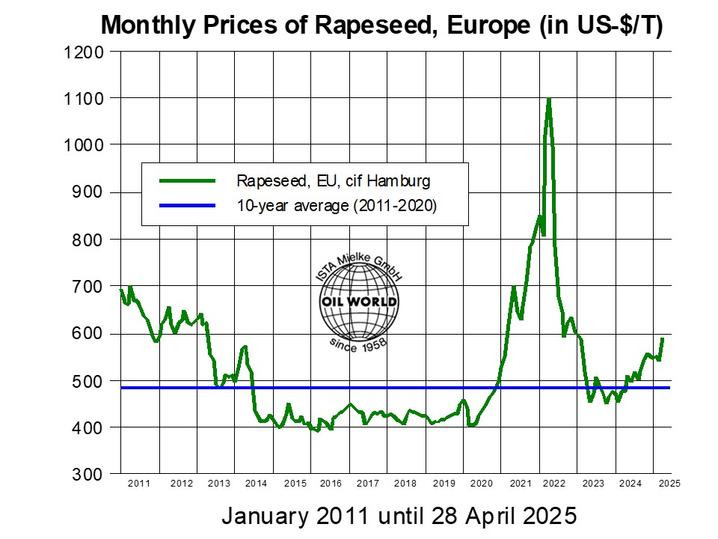

Сезонное снижение предложения в основных странах-производителях, погодные условия и темпы посева рапса в Канаде и Австралии под урожай 2025 года, а также геополитические события станут важными факторами, определяющими цены в ближайшие недели, которые окажут существенное влияние на европейские цены на рапс. В настоящее время мировой рынок рапса находится в состоянии перехода от относительно ограниченного предложения прошлого сезона к более благоприятной ситуации в 2025/26 году.

Продолжающийся высокий объем канадского экспорта и рост цен на соевое масло в США привели к росту цен на канадский рапс во второй половине апреля. 28 апреля цены на ICE (майская позиция) закрылись на уровне 694,80 канадских долларов, что соответствует росту на 5 % за две недели. Европейские цены на рапс выросли на 2,0% с 14 апреля на бирже Matif и всего на 1% в долларовом выражении, что можно объяснить слабостью доллара США.

Вследствие увеличения премии за рапс в ЕС по сравнению с мировым рынком, перерабатывающие предприятия в ЕС, по имеющимся данным, увеличили закупки канадского рапса. Сокращение объемов переработки маслосемян подсолнечника также привело к смещению перерабатывающих мощностей в сторону рапса. Это особенно актуально для Болгарии, где импорт и переработка канадского рапса значительно увеличатся в апреле/июне 2025 года.

По оценкам OIL WORLD, в июле-июне 2024/25 года импорт рапса в ЕС-27 достигнет нового максимума в 7,42 млн тонн (по сравнению с 6,18 млн тонн в предыдущем году), а переработка может сократиться на 1,2-1,3 млн тонн. Это особенно актуально для января-июня 2025 г. Предполагается, что растущий импортный спрос со стороны ЕС и Китая приведет к увеличению объема мировой торговли рапсом до рекордного уровня в 2024/25 г. - 20 млн т, что соответствует росту примерно на 2,0 млн т по сравнению с предыдущим годом. Сокращение поставок из Украины и Австралии снизит объем торговли из этих двух основных стран-экспортеров примерно на 1,3 млн тонн в июле-июне 2024/25 года, что увеличит глобальную зависимость от канадского рапса.

В отличие от устойчивости цен на рапсовое, подсолнечное и соевое масло, цены на пальмовое масло значительно снизились. Высокие надбавки к ценам на пальмовое масло привели к значительному нормированию спроса в октябре-марте 2024/25 года, что стало необходимым в связи с выраженным замедлением роста производства. В целом за сезон, по прогнозам OIL WORLD, мировое производство восьми важнейших растительных масел увеличится всего на 1,6 млн тонн по сравнению с 5,0 млн тонн в 2023/24 году.

Низкая ценовая конкурентоспособность замедляет производство и потребление биодизеля в этом сезоне в Европейском союзе, Аргентине, Бразилии, Индонезии, Малайзии, Индии, Китае и других странах. Эти события также повлияли на цены на рапсовое масло в ЕС и ограничили рост цен на семена, несмотря на относительно ограниченное предложение.