Современное развитие рынка рапса на 20 января, 2025 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

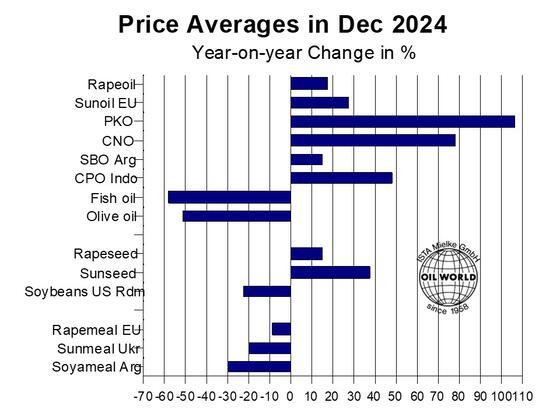

Изменения цен, произошедшие в последние месяцы, отчасти являются предвестниками событий, которые произойдут в этом сезоне. Несмотря на нынешнюю засуху в некоторых регионах Южной Америки, мировое предложение соевых бобов будет более чем достаточным для удовлетворения спроса в этом сезоне. Это будет продолжать оказывать давление на цены как на соевый шрот, так и на соевые бобы.

В отличие от соевых бобов, цены на рапс и подсолнечник значительно выросли в 2024 году в результате масштабного сокращения мирового производства. Поэтому рапсовый и подсолнечный шрот медленно следовали за тенденцией снижения цен на соевый шрот.

В январе-июне 2025 года мукомольные предприятия ЕС будут все больше полагаться на крупный импорт канадского и австралийского рапса, чтобы компенсировать недостаточное внутреннее предложение. Значительный дефицит предложения в ЕС должен поддержать цены на рапс в ЕС в оставшиеся месяцы сезона.

2025/26: Европейское производство рапса значительно возрастет в 2025 году, но останется ниже потенциального уровня после того, как посевные площади озимого рапса в основных странах-производителях оказались ниже, чем ожидалось изначально. Это особенно касается Германии и Франции, где посевные площади прошлой осенью в лучшем случае остановились на уровне 2,4 млн га, а предварительные данные по Дании указывают на дальнейшее снижение более чем на 10 %.

Снижение средней урожайности рапса в ЕС на 7-8 % в 2024 году, рост затрат и относительно низкие цены на рапс на уровне 450-470 евро незадолго до посева в конце лета, очевидно, побудили фермеров перейти на другие культуры. Неблагоприятные погодные условия в некоторых случаях еще больше осложнили посевную.

Восточноевропейские фермеры, напротив, увеличили площади под рапсом: в Румынии они выросли примерно на 30% и составили около 600 тысяч гектаров. В Болгарии, Эстонии, Латвии, Венгрии и Хорватии также ожидается значительный рост по сравнению с предыдущим годом, в результате чего общая площадь рапса в Европе составит примерно 5,95 млн га, что на 0,31 млн га или 6% больше, чем в предыдущем году, но все еще на 5% меньше, чем в 2023 году.

После двух лет подряд снижения урожайности в ЕС мы ожидаем, что производство рапса с гектара восстановится с 3,0 т/га в 2024 г. до примерно 3,2 т/га в 2025 г., но все еще будет ниже 3,34 т/га в 2022 г. Эта оценка основана на примерно нормальных погодных условиях в оставшиеся шесть месяцев вегетационного периода.

По прогнозам OIL WORLD, производство рапса в ЕС-27 в 2025 году восстановится до 19,1 млн тонн, что на 2,2 млн тонн больше, чем в предыдущем году, но все еще отстает от урожаев в 20,2 млн тонн и 19,6 млн тонн в двух предыдущих сезонах. Однако значительное сокращение запасов в конце сезона июль-июнь 2024/25 года, вероятно, приведет к тому, что поставки рапса в ЕС станут относительно ограниченными, а спрос на импорт останется высоким в июле-июне 2025/26 года.