Обзор рынка рапса и канолы на сентябрь 2024 г

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

Поскольку объемы производства и перешедшие в новый сезон запасы оказались ниже ожидаемых, мировые поставки рапса и канолы могут уменьшиться примерно на 5,0 млн тонн в 2024/25 году, что при условии дальнейшего весомого сокращения запасов неизбежно приведет к необходимости нормирования спроса.

Согласно оценкам, в текущем сезоне мировое производство может упасть на 3,2 млн тонн до трехлетнего минимума в 76,2 млн тонн. При этом существенное снижение объемов в годовом выражении произойдет в странах ЕС, Индии и Украине и будет лишь отчасти компенсировано ростом производства в России и Канаде.

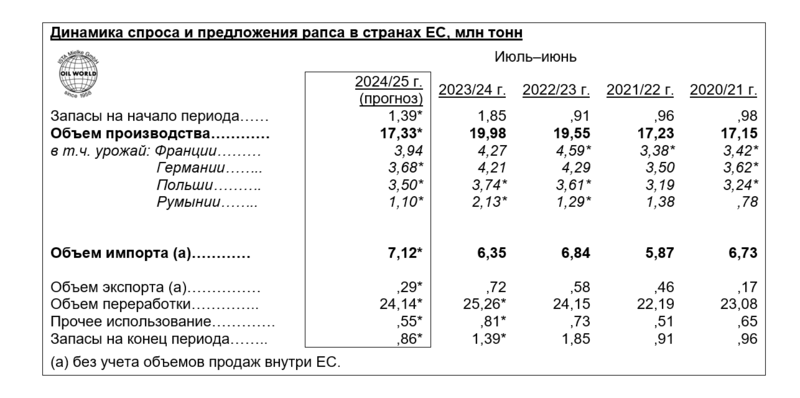

В результате использования площадей под озимый сев и ухудшения урожайности производство европейского рапса резко снизилось в этом году до 17,3 млн тонн, что на 2,7 млн тонн меньше, чем годом ранее. Сокращение запасов на конец июля только усилит дефицит предложения рапса на внутреннем рынке ЕС на 3,1 млн тонн в 2024/25 году. По оценкам OIL WORLD импорт рапса в ЕС достигнет рекордного уровня, который в июле–июне 2024/25 года составит как минимум 7,1 млн тонн. При этом в сегменте переработки прогнозируется снижение объемов на 1,1 млн тонн.

Угроза введения Китаем ограничений на импорт канадской канолы еще больше подрывает и без того нестабильный прогноз по мировому спросу и предложению рапса и канолы на 2024/25 год. Как сообщается, китайские власти начали антидемпинговое расследование в отношении импорта канадской канолы в ответ на введенные Канадой на прошлой неделе ограничения в отношении ввоза китайских электромобилей.

Во время последнего торгового конфликта, возникшего в начале 2019 года, Китай полностью перекрыл ввоз канолы от двух крупнейших канадских экспортеров, при этом не затронув поставки канолового масла и шрота. Масштабы новых ограничений, а также товары, на которые они будут распространяться, станут главными факторами, влияющими на ситуацию. Во время предыдущего конфликта, чтобы хотя бы частично компенсировать дефицит на внутреннем рынке, Китай увеличил импорт канолового масла и шрота.

Как изменятся мировые торговые потоки в случае введения Китаем ограничений на импорт канадской канолы? Мы ожидаем, что в 2024/25 году Китай увеличит импорт российского рапса. Этому поспособствует, во-первых, рекордный российский урожай текущего года, чей объем (минимум 4,9 млн тонн) превысил прошлогодний уровень на 0,7 млн тонн, а, во-вторых, непомерно высокие пошлины ЕС на импорт российских масличных культур и товаров, из-за которых объемы переработки рапса в России (в основном на заводах в районе Балтийского моря) окажутся, скорее всего, ниже потенциальных. Кроме того, нас не удивит, если китайские ограничения на импорт канадской канолы совпадут с отменой нетарифных торговых барьеров на австралийскую канолу, из-за чего другие страны-импортеры, такие как Япония, ОАЭ и Мексика, будут вынуждены снова покрывать большую часть своего спроса за счет Канады. Тем более что в ходе последнего торгового конфликта ОАЭ уже стали своеобразным «посредником» для поставок канадской канолы в Китай, через которого ведется ввоз семян и вывоз готовой продукции.