Обзор рынка рапса и канолы на 8 июля, 2024 г

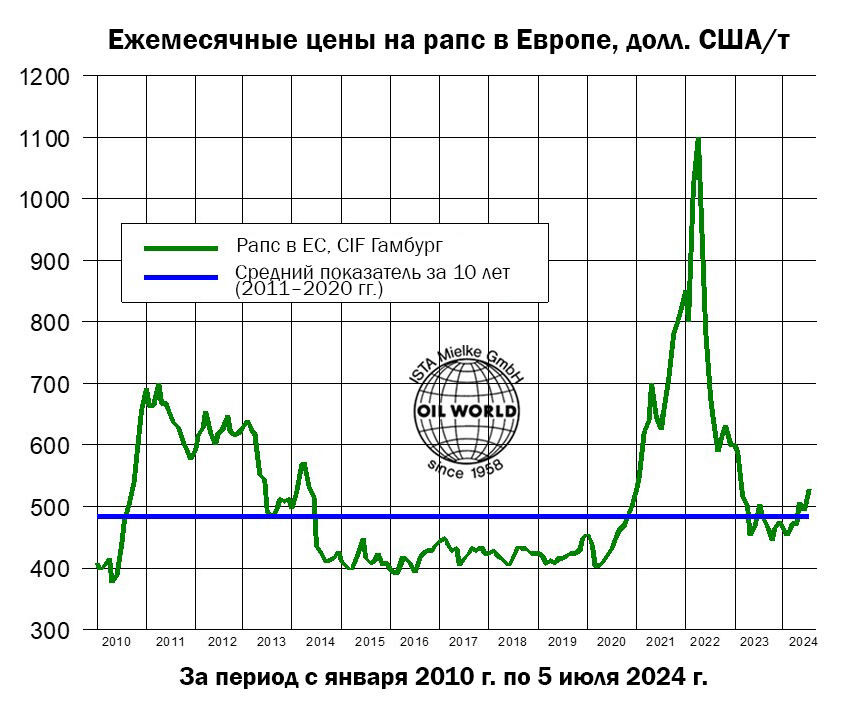

На неделе до 5 июля цены на рапс в ЕС резко восстановились благодаря прогнозируемому росту предложения на 2024/25 год, а также взлету цен на растительное масло. Сообщения о сильных ливнях в некоторых регионах Европы в преддверии сбора урожая способствовали росту цен. В Германии котировки на ближайшую поставку увеличились за две недели на 7% и на прошлой неделе превысили отметку в 490 евро (530 долл. США), которая стала самой высокой с мая 2024 года. Таким образом, поскольку сбор урожая в основных регионах выращивания набирает обороты, ценовое давление на новый урожай в этом году обещает быть недолгим.

Независимый рост цен в ЕС неизбежно привлечет достаточные объемы рапса и канолы на мировой рынок, чтобы компенсировать значительное снижение внутренних поставок в июле/июне 2024/25 года. На текущий момент это подтверждается отсроченными фьючерсами: ценовая надбавка на рапс из ЕС относительно канадской канолы (оба фьючерса с экспирацией в ноябре) превысила 70 долл. США на неделе до 5 июля по сравнению с 45 долл. США месяц назад, при этом скидка по тем же позициям (экспирация в ноябре 2023 г.) составила 78 долл. США на 6 июля 2023 года.

Мировой экспорт рапса и канолы превысил уровень прошлого года более чем на 40% в апреле – июне 2024 года, причем наибольший рост пришелся на Канаду и Австралию. Совокупные поставки из Украины, Канады, Уругвая и Австралии увеличились на 0,8 млн тонн (37%) в апреле – мае, при этом, согласно предварительным данным о торговых сделках, значительная доля экспорта сохранится. Больше всего поставок по-прежнему идет в ЕС: 0,9 млн тонн (в сравнении с 0,2 млн тонн в апреле – мае 2023 года), что составляет 30% от общего объема.

Большой объем поставок свидетельствует о том, что объем производства канолы в Австралии в этом сезоне и, по видимости, в 2022 году превысил все первоначальные ожидания. Согласно последним данным о торговых сделках, экспорт канолы в мае составил 0,68 млн тонн (по сравнению с 0,5 млн тонн в прошлом году). В июне, как сообщается, было отгружено еще 0,4–0,5 млн тонн (по сравнению с 0,32 млн тонн год назад). По текущим оценкам OIL WORLD, урожай канолы 2023 года составит 5,75 млн тонн в отличие от 5,52 млн тонн из последнего отчета Австралийского бюро сельскохозяйственной и ресурсной экономики и наук (ABARES) и 8,4 млн тонн из его же пересмотренного прогноза (ранее 8,27 млн тонн).

Цены на рапс также сохраняются на фоне прогнозируемого дефицита производства растительных масел в 2024/25 году. В ежегодном отчете на 2024 год OIL WORLD прогнозирует достаточно большие поставки сои, в то время как поставок высокомасличных культур, скорее всего, будет не хватать. Относительно небольшой рост мирового производства пальмового масла еще больше увеличит зависимость от соевого масла в следующем сезоне. В настоящее время прогнозируется, что мировые поставки подсолнечника и рапса в 2024/25 году сократятся в общей сложности на 4 млн тонн, после того как за последние два сезона объемы переработки этих двух мягкосемянных культур увеличились на целых 18 млн тонн.