Обзор рынка рапса и канолы на 2 мая, 2023 г.

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и ее услугах представлена на сайте www.oilworld.de.

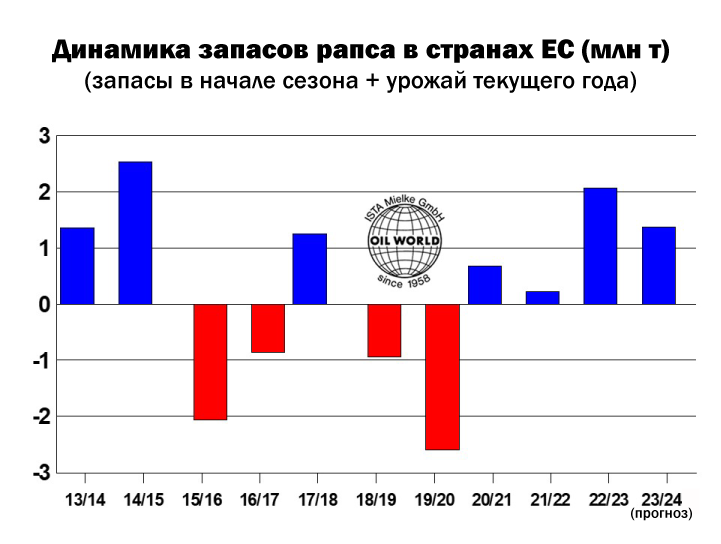

В настоящее время мировой рынок рапса находится в процессе перехода от поставок прошлогоднего урожая к ожидаемому предложению на 2023/24 год. Повышенный прогноз производства и сравнительно большие запасы старого урожая свидетельствуют о вероятном увеличении запасов рапса в ЕС в 2023/24 году. Однако прогноз цен и мировых экспортных запасов рапса и канолы остается неопределенным, а определяющими факторами на ближайшие недели станут ход посевных работ и содержание влаги в почве в Австралии и Канаде.

Обильные дожди в большинстве регионов выращивания (за исключением северной Италии и Испании) в марте и апреле значительно повысили запасы влаги для всходов рапса, создавая предпосылки для увеличения производства в ЕС на 0,5 млн тонн до 19,8 млн тонн в 2023 году. Большой объем урожая в 2022 году и резкий рост цен на мировом рынке в сезоне 2021/22 побудили европейских фермеров в прошлом году продолжить расширение посевных площадей озимого рапса, благодаря чему в этом году площадь уборки может увеличиться до 6,0 млн га. Это на 0,13 млн га больше, чем в прошлом году, и примерно на 0,4 млн га или 8% выше среднего показателя за последние 5 лет.

Ввиду прогнозируемого роста площадей на 8%, а также несмотря на незначительное сокращение средней урожайности до 3,85 т/га (против 3,95 т/га в прошлом году и среднего значения 3,49 т/га за последние 5 лет), ожидается, что производство рапса в Германии в 2023 году увеличится примерно на 0,2 млн т и достигнет 7-летнего максимума в 4,5 млн т.

Прогноз объемов производства во Франции составляет 4,6 млн тонн (против 4,5 млн. тонн в прошлом году) с учетом увеличения площади и снижения средней урожайности по сравнению с небывало высоким уровнем прошлого года. Увеличение производства также ожидается в Румынии, Венгрии, Чешской Республике и Прибалтике, в то время как в Испании данный показатель снизится.

Ожидается, что этой весной канадские фермеры сократят посевные площади зернобобовых, таких как чечевица или горох, в пользу зерновых и масличных культур. В отчете о посевных планах Статистическая служба Канады прогнозирует новый максимум посевных площадей пшеницы в этом году, в то время как для канолы этот показатель должен увеличиться менее чем на 0,1 млн га до 8,74 млн га. Тем не менее эти предварительные оценки следует воспринимать с осторожностью, поскольку они основаны на опросе фермеров. Фактическая посевная площадь канолы в 2022 году превысила планируемое значение на 0,2 млн га. Согласно последним прогнозам портала OIL WORLD, общая площадь посева канолы в этом году составит 8,83 млн га, благодаря чему урожай канолы в 2023/24 году может вырасти до 5-летнего максимума в 20,1 млн тонн.

Большой объем производства и экспортные поставки основных видов масел частично компенсировали низкий спрос, который наблюдается в последнее время из-за величины запасов, накопленных за последние месяцы. В апреле цены на рапсовое масло в Роттердаме снизились до 1 000 долл. США, что ниже декабрьского показателя 2022 года, равного 1 229 долл. США, и значительно ниже уровня апреля прошлого года (2 223 долл. США). В первые четыре месяца этого года неожиданно низким оказался спрос со стороны европейских производителей биодизеля. В этом году ключевых стран ЕС начали постепенно сокращать использование биотоплива на основе пальмового масла, ввиду чего большинство участников рынка ожидали значительного роста использования рапсового масла для достижения целевых показателей по выбросам парниковых газов. Однако большой объем импорта усовершенствованного биотоплива из Китая привел к ограничению спроса на традиционное биотопливо местного производства. Ключевым фактором, определяющим цены на рапс в ЕС в июле–декабре 2023 года, станет прогнозируемая динамика спроса на рапсовое масло.

Цены растительное масло не демонстрирую тенденции к падению, что, вероятно, обусловлено предстоящим снижением темпов роста производства в ближайшие месяцы, а также значительным ростом потребления не только в основных странах-производителях биодизеля, но и в продовольственном секторе. Риск возникновения феномена Эль-Ниньо и его возможных негативных последствий для производства пальмового масла и жиров лауринового типа в 2023/24 году могут сказаться на политике закупок и ценах в ближайшие месяцы.