Обзор рынка рапса и канолы на 31 августа, 2021 г.

Обзор рынка рапса и канолы на 31 августа, 2021 г.

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и предоставляемых ею услугах представлена на сайте www.oilworld.de.

У европейских сельхозпроизводителей по-прежнему есть возможность извлечь выгоду из дефицита предложения на мировом рынке. В отличие от предыдущих трех лет, когда наблюдалось резкое сокращение посевных площадей, сейчас у них есть возможность существенно увеличить посевы озимого рапса и заключить форвардные контракты на поставку урожая следующего года, поскольку, как ожидается, цена рапсового масла останется относительно высокой в следующие 3–9 месяцев из-за нехватки предложения в Канаде и ЕС в 2021/2022 г.

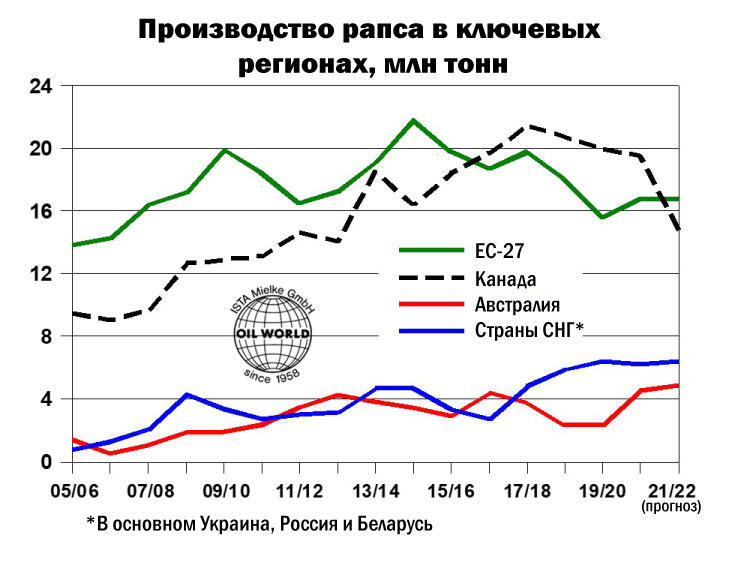

Мировое производство рапса и канолы должно согласно текущим оценкам сократиться до 61,7 млн тонн в 2021/2022 г., т.е. на 3,8 млн тонн по сравнению с предыдущим годом. Угроза сокращения производства в совокупности с резким сокращением переносимых на следующий сезон запасов (в основном в Канаде и ЕС) гонит цены вверх. Это сильно повлияет на мировые торговые потоки в ближайшие месяцы и потребует ограничить спрос на рапс и продукты его переработки. В Канаде цены уже достигли новых высот, что привело к снижению рентабельности сектора переработки и свело объемы экспортных продаж к минимуму.

Благодаря урожаю канолы за 2019 и 2020 годы, составившему в общей сложности 1,1 млн тонн, Статистическая служба Канады скорректировала свой прогноз от 30 августа в большую сторону, что увеличило объем запасов старого урожая на начало 2021/2022 г. Однако уровень запасов остается сравнительно низким и ни коим образом не может компенсировать ожидаемое в объеме по меньшей мере 4,7 млн тонн сокращение производства, из-за которого резко сократятся объемы реализации канадской канолы в 2021/2022 г.

Как сообщается, реакцией потребителей стало переключение на поставки из Украины большинства близлежащих предприятий и приобретение нового урожая в Австралии. Однако даже австралийского рекордно большого урожая в 4,7–5,0 млн тонн (4,8 млн тонн согласно нашей прежней оценке), уборка которого состоится в конце этого года, не хватит для того, чтобы восполнить нехватку предложения в январе – июне 2022 г.

В 2021/2022 г. потребление рапсового масла в пищевой и энергетической отрасли стран ЕС упадет до самого низкого за последние 8 лет уровня. Объем переработки, который и в начале года был относительно небольшим, так и не достиг ожидаемого в июле и начале августа уровня. Отчасти это объясняется поздней уборкой, более низким по сравнению с ожиданиями объемом импорта, а также техническими трудностями разных заводов в Германии и Франции.

На период с июля по июнь 2021/2022 г. мы прогнозируем снижение объемов переработки рапса на 1,2 млн тонн до 21,6 млн тонн. Такой прогноз предполагает, что импорт рапса и канолы составит в этом сезоне только 5,5 млн тонн, что станет самым низким за три года показателем и будет на 1,2 млн тонн ниже, чем годом ранее. Если подтвердятся данные о более низкой масличности рапсовых семян в этом году, поставки рапсового масла станут еще меньше.

Вероятно, рапсовое масло будет стоить дороже соевого и подсолнечного масла еще несколько месяцев.