Обзор рынка рапса и канолы на 19 июля, 2021 г.

Обзор рынка рапса и канолы на 19 июля, 2021 г.

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и предоставляемых ею услугах представлена на сайте www.oilworld.de.

Фундаментальные показатели мирового спроса и предложения стали больше демонстрировать тенденцию к росту. Резкое сокращение запасов на начало периода и неоднозначные перспективы производства в основных регионах выращивания, по всей видимости, будут способствовать беспрецедентно высокой волатильности цен на рапс в ближайшие месяцы. Мировое производство рапса и канолы в 2021/22 гг. не оправдает ожиданий в связи с пересмотром прогноза в сторону сокращения производства в Канаде, которое лишь частично будет компенсировано более высоким (по сравнению с первоначальными оценками) урожаем в странах ЕС и Украине, а также благоприятными погодными условиями в Австралии.

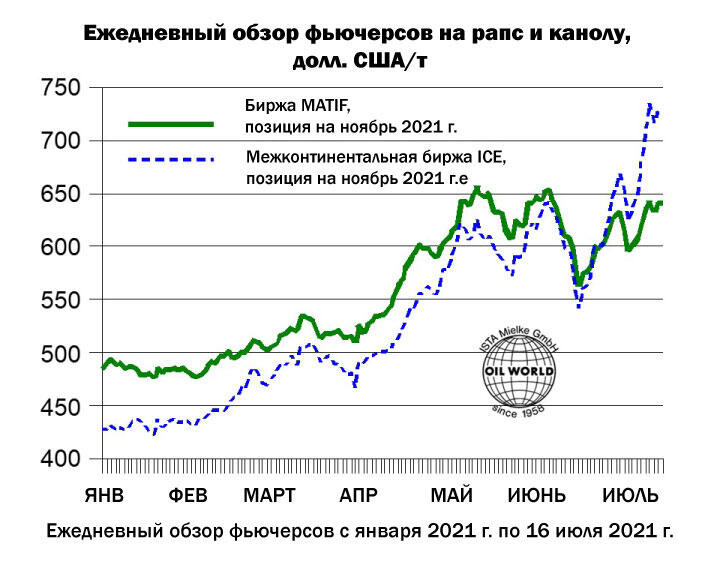

На европейском рынке по-прежнему возможен дальнейший рост цен с учетом того, что в настоящее время на Виннипегской бирже фьючерсы на канолу прибавили в цене на 75–90 долл. США по сравнению с их стоимостью на бирже MATIF (ноябрьский фьючерсный контракт) в последнюю неделю до 16 июля. Такая ценовая надбавка не является стабильной по следующим двум причинам:

1) На фоне текущих цен и механизмов ценообразования удовлетворение спроса маслодобывающей промышленности ЕС окажется под угрозой.

2) Некоторые страны-импортеры, среди которых Объединенные Арабские Эмираты, Бангладеш и даже Мексика и Япония, могут вместо канадской канолы закупать рапс в ЕС (например, в Румынии или Болгарии). В результате этого баланс европейского рапса в этом сезоне будет укрепляться и дальше.

По имеющимся сведениям, продолжительная жара и засуха нанесли непоправимый ущерб посевам канадской канолы в первые две недели июля. Несмотря на увеличение площади посевов по сравнению с прошлым годом на 0,64 млн га или на 8%, производство сократится как минимум на 0,3 млн тонн, что означает снижение средней урожайности на 8-10%. Однако, если погодные условия не улучшатся, данная оценка может оказаться слишком оптимистичной.

По имеющимся данным, показатели урожая рапса в странах ЕС превосходят первоначальные оценки в основных регионах производства (за исключением Франции). Однако в результате сокращения посевных площадей в этом сезоне производство в 2021 г. ограничится ростом до 0,3–0,5 млн тонн. Хотя мы повысили свои оценки для Германии, Румынии, Болгарии, Польши и стран Балтии, производство рапса, очевидно, не оправдывает первоначальных ожиданий в Чешской Республике, поскольку первые официальные оценки урожая свидетельствуют о сокращении посевных площадей и снижении урожайности.

По текущим оценкам общее производство рапса в ЕС достигнет трехлетнего максимума в 16,9 млн тонн в 2021 г. при условии увеличения среднего уровня урожайности на 3%. Тем не менее необычайно низкий уровень запасов на начало периода позволит балансу европейского рапса остаться относительно стабильным, что потребует по-прежнему значительной доли импорта из третьих стран.

Кроме того, у европейских сельхозпроизводителей есть возможность отреагировать на напряженную ситуацию в мире, значительно увеличив площади озимого рапса в августе и сентябре под урожай следующего года, остановив тем самым тенденцию резкого сокращения посевов, наблюдавшуюся в последние три года. Цены на рапсовое масло в 2021/22 гг. будут расти из-за напряженной ситуации в Канаде и Европейском союзе.