Обзор рынка рапса и канолы на 1 февраля, 2021 г.

Обзор рынка рапса и канолы на 1 февраля, 2021 г.

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и предоставляемых ею услугах представлена на сайте www.oilworld.de.

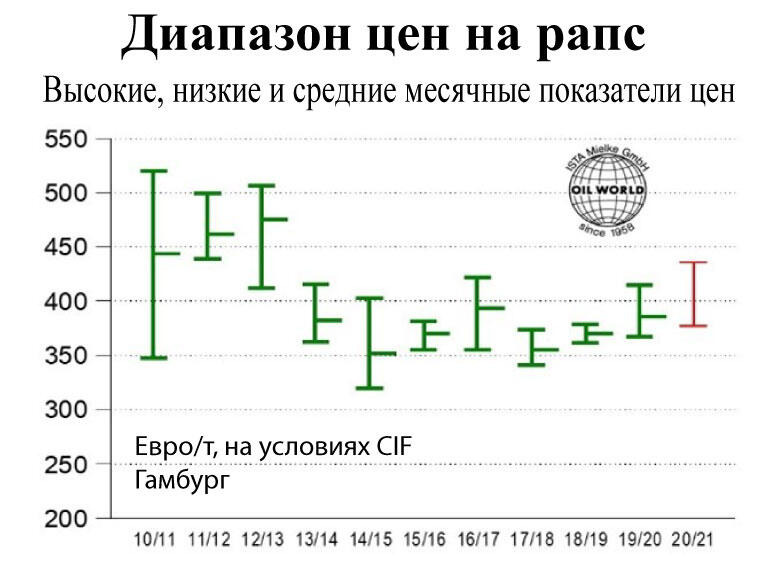

Обновление многолетнего максимума цен на рапс, вызванное их взлетом в последнюю неделю января, может дать фермерам хорошую возможность распродать остатки запасов, хотя нельзя исключать временный характер роста цен выше текущего уровня. Стоимость майских фьючерсов на бирже MATIF от 29 января составила 439,75 евро, что превышает месячный показатель на 7%, а зафиксированный в начале ноября уровень и вовсе на 15%. Цена августовских фьючерсов на новый урожай в настоящее время превышает уровень конца января 2020 года на 6% или на 23 евро. Гораздо более выраженным оказался рост цен на канадскую канолу.

За последнее время цена на канадскую канолу стабилизировалась по отношению к европейским фьючерсам на рапс. При этом майские фьючерсы на Виннипегской товарной бирже и вовсе торговались с надбавкой 3–10 долл. США во второй половине января по сравнению со скидкой в 60–70 долл. США пять месяцев назад и фактически вытеснили канолу старого урожая с европейского рынка. Значительный рост объема продаж в первой половине сезона-2020/21 способствовал существенному сокращению запасов канадской канолы по сравнению с концом декабря.

Закрытие коротких позиций по каноле, а также тенденции к повышению цен на сою и масло в Чикаго и на пальмовое масло в Юго-Восточной Азии считаются основными факторами, способствующими укреплению цен на высокомасличные рапс и канолу.

Объем переработки рапса в ЕС за период с июля по декабрь 2020 г. превзошел все ожидания. Будучи поначалу относительно небольшим, в ноябре объем переработки превысил уровень прошлого года, причем прирост в Германии, Франции, Бельгии и Польше позволил с лихвой компенсировать продолжающееся снижение объемов в Великобритании.

Предварительные данные по промышленности свидетельствуют о дальнейшем увеличении объемов переработки рапса в ЕС до 2,17 млн тонн в декабре, что является самым высоким месячным показателем начиная с декабря 2016 года. В некоторой степени высокая маржа, обусловленная стремительным подорожанием рапсового шрота за последние недели, скорее всего, будет способствовать сохранению высоких показателей переработки с января по март 2021 года. Объем переработки рапса за весь сезон, по всей видимости, превысит последний прогноз в 23 млн тонн как минимум на 0,2 млн тонн, что потребует увеличить импорт рапса и канолы до рекордного уровня примерно в 6,5 млн тонн в июле/июне 2020/21 гг.

Однако ограниченный экспорт прошлогодних запасов из Евросоюза пока не отразился на текущей стоимости рапса в ЕС. Если цены на канадскую канолу останутся на высоком уровне, то и цены на рапс в ЕС будут расти, по крайней мере, временно, способствуя дополнительному импорту из Канады до начала поставок нового урожая.