Обзор рынка рапса и канолы на 21 декабря, 2020 г.

Обзор рынка рапса и канолы на 21 декабря, 2020 г.

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и предоставляемых ею услугах представлена на сайте www.oilworld.de.

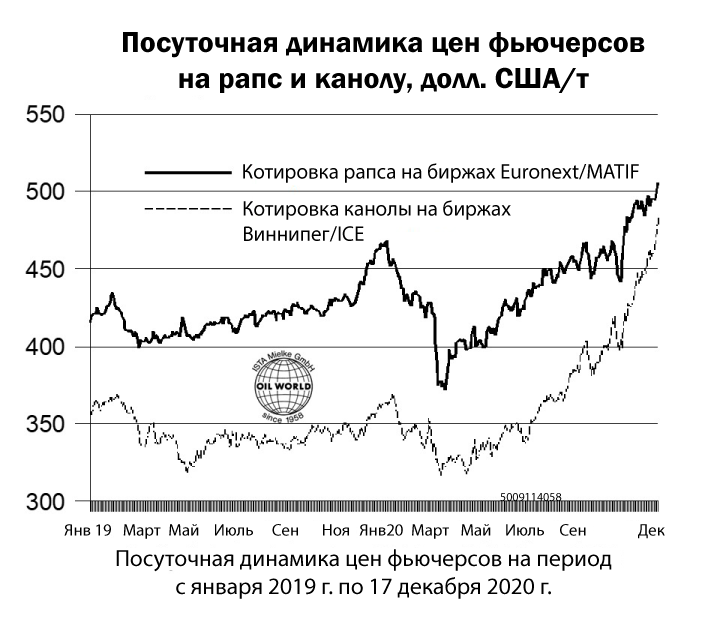

На данный момент в ЕС цены на рапс занижены. К концу 17 декабря январские фьючерсы на канолу выросли на бирже Канады до 615,20 канадских долларов, что является самым высоким по отношению к ближайшей позиции показателем за последние семь лет. Постоянно растущие объемы продаж канадской канолы и восстанавливающиеся после падения цены на растительное масло считаются основными причинами того, что за последние 30 дней фьючерсы на канолу Виннипегской товарной биржи увеличились на 9%.

В противоположность этому на бирже MATIF европейские фьючерсы на рапс остались без изменений: их стоимость сохранилась на уровне февральских договоров и на 17 декабря составила 413,00 евро (против 410,25 евро на 17 ноября). Такая разница в ценах значительно снизила рентабельность импорта канадской канолы в ЕС. При этом надбавка по европейским фьючерсам составила всего 21 доллар США против 55 долларов за прошлый месяц при максимуме в 94 доллара США в начале июля 2020 года.

На фоне текущих цен импорт канадской канолы в ЕС выглядит нерентабельно. Вместе с тем, европейские производители рапсового масла стали использовать больше рапса местного производства, что в ближайшие месяцы приведет к резкому сокращению запасов ЕС и повышению европейских цен на рапс.

В этот сезон в странах ЕС (с учетом Великобритании) продолжает формироваться тенденция к сокращению внутренних запасов рапса. На фоне более низкого уровня местного производства, уменьшения импорта (преимущественно из Украины), а также сравнительно большого объема переработки, аналитики OIL WORLD прогнозируют сокращение европейских запасов рапса примерно на 0,8–0,9 млн тонн уже к концу декабря.

Однако в январе/июне 2021 года импорт австралийской канолы в страны ЕС должен значительно вырасти, что выведет общий объем поставок из третьих стран на новый максимум во второй половине сезона. Ожидается, что импорт австралийской канолы в страны ЕС в этот сезон составит 1,9–2,0 млн тонн (по сравнению с 0,86 млн тонн в июле/июне 2019/20 года) При этом ожидается сокращение объема поставок из Украины и Канады по сравнению с уровнем прошлого года. Поддержание высокого объема импорта в страны ЕС вскоре потребует снижения европейских цен на рапс до среднего уровня.

За прошедшие два сезона для производства биодизеля 28 стран ЕС использовали примерно 0,6 млн тонн масла подсолнечника в год. Однако значительные надбавки к цене сделали данное сырье неконкурентоспособным в энергетической отрасли. Таким образом, чтобы заменить масло подсолнечника, европейским производителям биодизеля потребуется больший объем рапсового масла и другого сырья в период с октября по сентябрь 2020/21 года. Вероятно, что это станет дополнительной поддержкой для европейских цен на рапс и рапсовое масло в ближайшие месяцы.