Обзор рынка рапса и канолы на 16 ноября, 2020 г.

Обзор рынка рапса и канолы на 16 ноября, 2020 г.

Обзор подготовлен компанией ISTA Mielke GmbH (Global Oil World), предоставляющей анализ и прогноз рынка масличных культур, масел и жиров, а также масличного шрота (г. Гамбург, Германия). Более подробная информация о компании и предоставляемых ею услугах представлена на сайте www.oilworld.de.

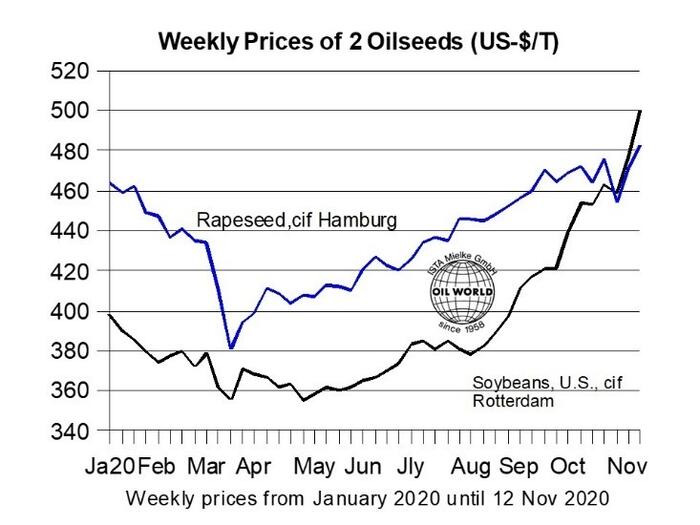

За последние несколько недель благодаря росту цен на масло и шрот существенно подорожал рапс. Февральские фьючерсы на рапс на фьючерсной бирже во Франции достигли 11 ноября нового максимума в 409,5 евро, что на 7% выше по сравнению с данными от 29 октября. Демонстрируя невероятный взлет, цены на растительное масло стремятся к самым высоким показателям за последние 6 лет. Цены вышли из диапазона прошлых периодов и приближаются к уровню, невиданному начиная с сезона-2013/14. Все это стало результатом нескольких совершенно неожиданных событий, произошедших в одно и то же время и обусловивших повышательную тенденцию на рынке.

Мировое производство пальмового масла оказалось даже ниже ожидаемого уровня и составило всего лишь 74,2 млн тонн в 2020 календарном году. Это минимальный показатель за последние 3 года и на 2,4 млн тонн ниже, чем годом ранее. Наибольшее снижение цен наблюдается в Индонезии. Мировые запасы пальмового масла находятся на очень низком уровне.

Еженедельный обзор цен двух масличных культур, долл. США/т

Мировой рынок сои перешел от избытка к дефициту. В США из-за неблагоприятных погодных условий производство упало ниже ожидаемого уровня, а в Южной Америке сейчас опасаются ущерба от засухи. В то же время наблюдается неожиданно более резкий рост импорта и потребления в Китае.

В настоящий момент соя стоит дороже рапса. Данное явление довольно необычное и временное. С нашей точки зрения цены на рапс занижены. Есть потенциал роста в ближайшие недели. Низкие на сегодня запасы рапса в Европе стали причиной спроса на импорт.

Объем импорта рапса и канолы в январе/июне 2021 года должен быть рекордно высоким и составить порядка 3,1–3,2 млн тонн, чтобы удовлетворить спрос перерабатывающих предприятий ЕС во второй половине сезона. Дальнейшее сокращение запасов рапса на внутреннем рынке и ожидаемое заметное уменьшение импорта из третьих стран, которое сегодня намечается на июль/декабрь 2020 года (в основном из Украины), по-видимому, приведут к значительному снижению запасов рапса в ЕС к концу 2020 года.

Степень снижения запасов по-прежнему зависит от фактических объемов переработки рапса в ЕС в текущем квартале. Тем не менее, согласно последним данным, сравнительно высокая рентабельность, обусловленная взлетом цен на рапсовый шрот за последние недели, поддерживает в последнее время объемы переработки на хорошем уровне.

С нашей стороны по-прежнему прогнозируется рекордно высокий импорт рапса в ЕС на протяжении всего сезона-2020/21, который составит около 6,3 млн тонн (в сравнении с 6,0 млн тонн в июле/июне 2019/20 года). Согласно еженедельным данным торговой статистики, в первую неделю ноября импорт продолжил отставание от уровня прошлого года, увеличив разрыв с 1 июля до 0,7 млн тонн. Тем не менее, ожидаемые в ближайшие недели крупные поставки канадской канолы должны хотя бы частично компенсировать это снижение на оставшуюся часть года. Однако, согласно оценкам, импорт в размере 3,0–3,2 млн тонн по-прежнему будет отставать от уровня прошлого года примерно на 0,5 млн тонн в июле/декабре 2020 года.

Похоже, в январе/июне 2021 года импорт австралийской канолы в ЕС резко вырастет благодаря рекордному урожаю этого года в Австралии, сбор которого уже идет полным ходом. Этот урожай составляет большую часть тех 0,8 млн тонн, которые должны увеличить общий импорт во второй половине сезона.